-

الرئيسية

-

برامـج٬ خدمـات وإعانــات

-

الخدمات الصحيــــــــــــــة

-

المؤسسة

- تقديم المؤسسة

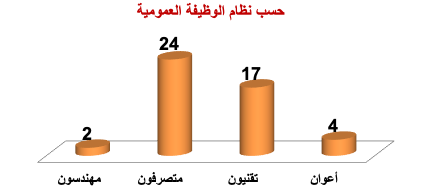

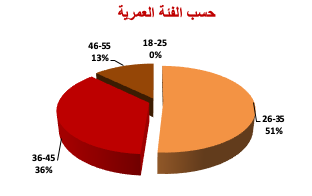

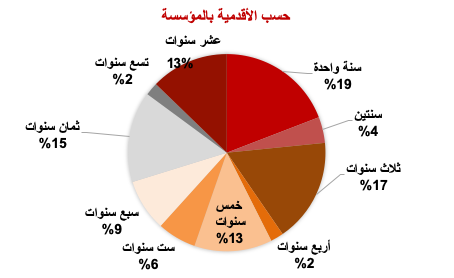

- توزيــــع الموظفيـــــن

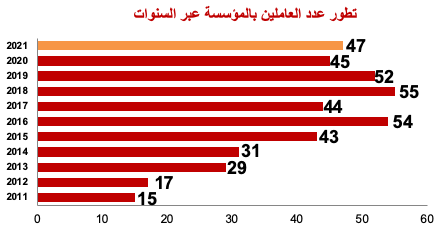

ارتفع عدد العاملين بالإدارة المركزية للمؤسسة سنة 2021 إلى 47 موظفا، بنسبة زيادة بلغت 4% مقارنة مع سنة 2020، هذه الزيادة التي من شأنها أن تغطي جزئيا الخصاص العددي المسجل على مستوى الموارد البشرية.

ويوضح التصنيف التالي توزيع الموظفين حسب نظام الوظيفة العمومية، الجنس، الفئة العمرية والأقدمية:

- التكوينـــــات

وجهت المؤسسة اهتمامها خلال سنة 2021 نحو تنظيم سلسلة من الدورات التكوينية لتأهيل مواردها البشرية، معتمدة حكامة تدريب وتوجيه للكفاءات؛ وامتدت هذه الدورات لأيام من شهور يونيو ويوليوز وأكتوبر، في موضوع "ملاءمة الكفاءات مع الوظيفة".

• دورة يونيو /التطبيقات والبرامج المعلوماتية وآليات التدبير الإداري

| التاريــــــــــــــــــخ | الفئــــــــــــة المستهدفــــــــة | موضـــــــــــوع التكويـــــــــــــن |

| 02 يونيو 2021 | المدراء المساعدون | التطبيقات والبرامج المعلوماتية |

| 09 يونيو 2021 | رؤساء المصالح | |

| 04 يونيو 2021 | رؤساء المصالح | الإعلاميات |

| 11 يونيو 2021 | المتصرفون والتقنيون | |

| 16 يونيو 2021 | المدراء المساعدون | تدبير المراسلات الإدارية والموارد البشرية |

| 23 يونيو 2021 | رؤساء المصالح | |

| 18 يونيو 2021 | المتصرفون والتقنيون | أسس وتقنيات التحرير الإداري |

| 30 يونيو 2021 | رؤساء المصالح والمتصرفون والتقنيون | ورشة حول التطبيق المعلوماتي الخاص بتدبير المراسلات |

• دورة يوليوز /تقنيات التسيير المالي

| التاريــــــــــــــــــخ | الفئــــــــــــة المستهدفــــــــة | موضـــــــــــوع التكويـــــــــــــن |

| 02 يوليوز 2021 | المدراء المساعدون | مبادئ عامة حول التدبير المالي للمؤسسة |

| 07 يوليوز 2021 | رؤساء المصالح | |

| 09 يوليوز 2021 | رؤساء المصالح والمتصرفون والتقنيون | ورشة حول تدبير الميزانية والصفقات بالمؤسسة |

| 14 يوليوز 2021 | ورشة حول تدبير النفقات والأداءات بالمؤسسة |

• دورة أكتوبر /أساليب تدبير الخدمات بالمؤسسة

| التاريــــــــــــــــــخ | الفئــــــــــــة المستهدفــــــــة | موضـــــــــــوع التكويـــــــــــــن |

| 01 أكتوبر 2021 | المدراء المساعدون | آليات تدبير ملفات مديرية الخدمات وتنمية البرامج |

| 06 أكتوبر 2021 | رؤساء المصالح | آليات تدبير الإعانات والخدمات |

| 08 أكتوبر 2021 | المتصرفون والتقنيون | |

| 13 أكتوبر 2021 | رؤساء المصالح | ورشة حول الأنشطة الثقافية والترفيهية |

| 15 أكتوبر 2021 | المتصرفون والتقنيون |

جانب من الدورات التكوينية

- التكويــــن المستمـــــر

بنفس الحرص، واصلت المؤسسة مواكبتها لموظفيها المسجلين بدعم منها بأسلاك مختلفة من الماستر، عبر تتبع النتائج النهائية للدراسة.

| عــــــدد المستفيديـــــــــن | مدتــــــــــــــه | مكانـه | موضـوع التكويــن المستمــر | رت |

| 01 | سنتان | جامعة محمد الخامس بالرباط |

العلوم الإدارية والمالية | 1 |

| 01 | Entrepreneuriat et Ingénierie Managériale | 2 | ||

| 01 | Traitement intelligent des systèmes | 3 |

سعيا منها إلى احترام معايير الجودة وقيم النجاعة والفعالية في التدبير، والالتزام بمبدأ الشفافية والنزاهة، أرست المؤسسة أواخر سنة 2013 القواعد الأولية لنظام مراقبة التسيير والافتحاص، لتطويره فيما بعد بشكل تدريجي.

ويروم هذا النظام توفير آليات تساعد على تحسين جودة الأداء وضمان التحكم في التدبير، مع تقديم الاقتراحات اللازمة لتجنب الانحرافات السلبية التي من شأنها إعاقة تحقيق الأهداف الاستراتيجية للمؤسسة، وذلك من خلال:

الافتحـــــاص

سهرت المؤسسة على إعداد مخطط افتحاص سنوي، حريصة في الاضطلاع بمهامها على التحقُّق من:

• الفعالية وحسن استعمال الموارد؛

• مطابقة العمليات المنجزة للأحكام القانونية التنظيمية المعمول بها، وللمساطر الداخلية وكذا للمعايير والأعراف المهنية والأخلاقية؛

• نزاهة ومصداقية وشمولية المعلومات ذات الطابع المالي والمحاسبي.

- لجنـــة التدقيـــق

بناء على قرار مجلس المؤسسة المنعقد بتاريخ 06 مايو 2013، تم إحداث لجنة التدقيق التي تتجلى مسؤولياتها فيما يلي:

• إطلاع مجلس المؤسسة على فعالية الرقابة الداخلية اعتمادا على:

• تقارير الافتحاص الداخلي: حيث يتم تزويد لجنة التدقيق بتوضيحات حول سير نظام الرقابة الداخلية، ومدى تحقق الأهداف الاستراتيجية للمؤسسة؛

• تقارير الافتحاص الخارجي: المنبثقة عن مراجعة البيانات المالية والقوائم التنفيذية للميزانية من أجل إبداء رأي مسبق حول حسابات وبيانات المؤسسة.

• تقييم فعالية الافتحاص الداخلي وتقديم الدعم والمساعدة اللازمة للمفتحص الداخلي من أجل تنفيذ المهام المطلوبة منه.

الافتحــاص الداخلـــي

أنجزت أول مهمة افتحاص داخلي خلال سنة 2015، همت شساعة تسبيقات المؤسسة، وقد أسفرت عن التوصيات التالية:

• تحيين مسطرة شساعة التسبيقات والوثائق الداعمة والنماذج المستعملة؛

• إبرام اتفاقية مع شركة متخصصة في الإرساليات لتدبير صادر المؤسسة؛

• عرض وضعية شساعة تسبيقات المؤسسة كل ثلاثة أشهر تطبيقا لأحكام القرار المشترك بين وزير الأوقاف والشؤون الإسلامية ووزير الاقتصاد والمالية؛

• إعداد محاضر التسليم بين الشسيع ونائبه في حالة تغيبه؛

• وضع سجل لتسجيل وتتبع المكلفين بمراقبة أوراق الصندوق.

- الافتحــاص الخارجـي

طبقا لأحكام القرار المشترك بين وزير الأوقاف والشؤون الإسلامية ووزير الاقتصاد والمالية حول التنظيم المالي والمحاسباتي للمؤسسة، سيما المادة 26 منه، حرصت المؤسسة منذ انطلاق عملها على إنجاز عمليات التدقيق المالي والمحاسبي من قبل خبير محاسب، وذلك بهدف تقييم نظام الرقابة الداخلية، ومراجعة البيانات المالية والقوائم التنفيذية.

وتجدر الإشارة إلى أن هذه العملية شملت الجوانب التالية:

• تقييم الرقابة الداخلية: وذلك عبر التحقق من احترام وتطبيق الأحكام القانونية والتنظيمية للمؤسسة والمساطر الداخلية وكذا المعايير والأعراف المهنية والأخلاقية؛

• مراقبة الحسابات والبيانات التركيبية: عن طريق التأكد من أن البيانات والحسابات المالية للمؤسسة تم إعدادها وفقا لمبادئ وأساليب المحاسبة المتعارف عليها؛

• مراقبة ضرائب المؤسسة: عبر التحقق من وفاء المؤسسة بالتزاماتها فيما يخص الإقرارات الضريبية وأداء جميع المستحقات الضريبية لفائدة المديرية العامة للضرائب؛

• مراقبة الحسابات الخاصة بتنفيذ الميزانية: من خلال التأكد من أن البيانات الحسابية المتعلقة بالميزانية تعكس بصورة صحيحة جميع موارد المؤسسة، المبالغ الملتزم بها، والأداء....

مراقبـــة التسيــــير

- وضع نظام مراقبة التسيير بالمؤسسة

وعيا منها بالأهمية التي يكتسبها نظام مراقبة التسيير، عمدت المؤسسة إلى تطبيقه بكيفية تضمن تحقيق الأهداف المسطرة وتقييمها بصفة مستمرة، عبر استخدام لوحات القيادة التي تعمل على احتساب وتقييم وتحليل مؤشرات الأداء والتتبع بطريقة مضبوطة.

ومن أجل توفير أرضية ملائمة لوضع نظام مراقبة التسيير بالمؤسسة، فقد كان من الضروري في مرحلة أولى تحسيس وتوعية جميع العاملين بالمؤسسة بأهمية هذا النظام ودوره الفعال في مواكبة سيرورة عمل المصالح المركزية والوحدات الإدارية، عبر إعداد مؤشرات الأداء وتقديمها للمسؤولين لاتخاذ القرارات التصحيحية اللازمة.

وقد تم وضع نظام مراقبة التسيير بالمؤسسة عبر أربع مراحل:

• دراسة محيط المؤسسة

تم إعداد دراسة شاملة للمؤسسة: رؤيتها، المجال الذي تشتغل فيه، خطتها الاستراتيجية، مواردها وحاجياتها، هيكلها التنظيمي...

• تحديد الأهداف

تم التأكد من:

- أن أهداف المؤسسة توافق رؤيتها واستراتيجيتها؛

- كون هذه الأهداف معبر عنها بقيم قابلة للقياس؛

- أن هناك ربط بين الأهداف والمسؤولية.

- وضـع نظــــام تجميــع المعلومـــات

يعتبر نظام تجميع المعلومات ركيزة أساسية في مراقبة التسيير، يتم من خلاله جمع واسترجاع وتخزين وتوزيع المعلومات، لدعم اتخاذ القرار المناسب وتعزيز الرقابة في تدبير الملفات.

وفي هذا الصدد، حرصت المؤسسة على تطوير نظام تجميع المعلومات بالإدارة المركزية والوحدات الإدارية الجهوية والإقليمية، عبر إعداد مجموعة من نماذج جداول التتبع، التي من خلالها تحدد كيفية جمع وتنظيم المعلومات الخاصة بكل جهة. - وضــع المؤشــرات وإعــداد تقريــر مراقبة التسيـير

• ربط الأهداف الاستراتيجية بالعمليات اليومية، حيث تم عرض الأعمال المنجزة من قبل المصالح المركزية؛

• ترجمة الأهداف والعمليات اليومية إلى مؤشرات الأداء والتتبع، وتعرض إما على شكل جداول تتضمن نوع المؤشر، النتيجة وتحليل المؤشر، أوعلى شكل رسوم بيانية.

• تحديد الغاية من كل مؤشر، وتحديد الهدف العددي للمؤشر المتوقع في الفترة القادمة.

وفي هذا الصدد، تقوم المؤسسة كل ثلاثة أشهر بإصدار تقرير عن مراقبة التسيير.

أمثلة لبعض مؤشرات الأداء والتتبع

| أمثلــة عــن مؤشـــرات الأداء | المجــال |

| معدل التغيب عن العمل | الإداري |

| نسبة تطور عدد الموظفين بالمؤسسة | |

| نسبة استهلاك مخزون المؤسسة | |

| نسبة تنفيذ الميزانية | المالي |

| نسبة الالتزام بالنفقات | |

| نسبة النفقات التي تم أداؤها على مجموع النفقات الملتزم بها | |

| متوسط المدة الزمنية لصرف الإعانة للقيم الديني | الخدماتي |

| نسبة تطور عدد المستفيدين من الإعانات والخدمات | |

| نسبة الشكايات المعالجة |

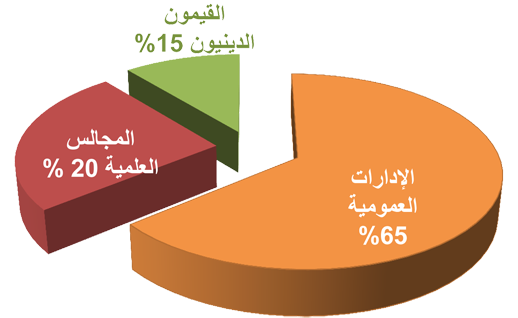

يدير المؤسسة على المستوى الوطني مجلس المؤسسة، ويسيرها مدير يساعده كاتب عام ومدير مالي مساعد. أما على المستوى الجهوي، فإن نص الظهير الشريف يشير إلى أن الوحدات الإدارية الجهوية التابعة للمؤسسة يرأسها المندوب الجهوي للشؤون الإسلامية، وتتكون من ممثلي المجالس العلمية والولايات والنظارات بالإضافة إلى قيمين دينيين يعينون من طرف وزير الأوقاف والشؤون الإسلامية.

1- على المستوى الوطني:

مجلس المؤسسة

يعتبر مجلس المؤسسة أعلى هيئة تقريرية داخل المؤسسة، حيث خولت له كل السلطات والصلاحيات اللازمة لتحقيق غرض المؤسسة. ويرأس مجلس المؤسسة شخصية تعينها الجلالة الشريفة، ويتكون من:

الكاتب العام للمجلس العلمي الأعلى؛

4 ممثلين للسلطات الحكومية؛

3 رؤساء مجالس علمية؛

5 مناديب جهويين؛

3 قيمين دينيين.

ويحضر مدير المؤسسة في المجلس كمقرر، والكاتب العام للمؤسسة ككاتب للمجلس، في حين أن مندوب الحكومة ومدقق الحسابات يحضران بصفة استشارية، ويمكن للرئيس دعوة أي شخص لحضور مجلس المؤسسة بصفة استشارية.

وبخلاف مؤسسات الأعمال الاجتماعية الأخرى، يلاحظ أن ليس هناك بمجلس المؤسسة ممثلون عن الهيئات المالية، الاقتصادية والاجتماعية أو ممثلون عن الهيئات النقابية.

العضوية بمجلس المؤسسة

يتداول مجلس المؤسسة في كل القضايا التي تهمها، وقد تم سرد بعض الاختصاصات في المادة 6 من الظهير الشريف المذكور أعلاه على سبيل التخصيص، وهي كالتالي:

- إعداد النظام الداخلي للمؤسسة الذي يحدد كيفيات تسيير مجلس المؤسسة والوحدات الإدارية الجهوية والإقليمية والهيكل التنظيمي للمؤسسة ووضعية العاملين بها ونظام تعويضاتهم.

- تحديد التوجهات العامة للمؤسسة.

- وضع برنامج المؤسسة السنوي ،ويكون ذلك في إطار برنامج خماسي أوثلاثي السنوات.

- حصر ميزانية المؤسسة وحساباتها والمصادقة عليهما بعد تقديم تقرير مدقق للحسابات.

- تحديد مبالغ الاعتمادات المخصصة للوحدات الإدارية الجهوية للمؤسسة، اعتمادا على أسلوب التعاقد والشراكة.

- تحديد مبالغ انخراط القيمين الدينيين.

- حصر قائمـة الأعضاء المنخرطين.

- المصادقة على الاتفاقيات التي تبرمها المؤسسة باقتراح من مدير المؤسسة.

إدارة المؤسسة

- يوجد على رأس إدارة المؤسسة رئيس مجلس المؤسسة الذي له اختصاصات حصرية، نذكر منها أن مدير المؤسسة يدبر شؤون المؤسسة ويسهر على حسن سيرها وفق توجهاته، وأن الرئيس وحده الذي يملك صلاحية دعوة المجلس للاجتماع ويوافق على تفويض مدير المؤسسة بعض سلطاته إلى الكاتب العام للمؤسسة، كما يصادق على تحويل الاعتمادات في الميزانية.

- أما مدير المؤسسة، فإنه يسهر على تنفيذ قرارات مجلس المؤسسة ويمثل المؤسسة إزاء الغير وله صلاحية اقتراح جدول أعمال اجتماعات مجلس المؤسسة، كما أنه يقوم بإعداد مشروع ميزانية المؤسسة وحساباتها، وعرضها على مجلس المؤسسة للمصادقة واقتراح المشاريع المزمع إنجازها لفائدة المنخرطين قصد المصادقة عليها، وهو الآمر بقبض الموارد وصرف النفقات...

- بالنسبة للكاتب العام للمؤسسة، فإنه يسهر على حسن سير العمل الإداري بالمؤسسة ويقوم بمهام كتابة المجلس، كما أنه ينوب عن المدير في ممارسة جميع اختصاصاته إذا تغيب أو عاقه عائق.

- ويساعد المدير المالي المساعد مدير المؤسسة في القيام بمهامه ذات الطابع المالي ومسك حسابات المؤسسة ويقوم بإعداد الوثائق المالية والمحاسبية والعمل على حفظها.

2- على المستوى الجهوي:

تتألف الوحدات الإدارية الجهوية من:

- المندوب الجهوي رئيسا.

- ممثل عن النظــــــارة بمركز الجهة.

- ممثل عن المجلس العلمي بمركز الجهة.

- ممثل عن الولايـــــــة.

- قيمــــــان دينيــــان .

- يعتبر المندوب الجهوي ممثلا للمؤسسة إزاء السلطات العمومية وإزاء الغير في دائرة نفوذه الترابي، يتلقى طلبات القيمين الدينيين المتعلقة بالجانب الاجتماعي ويجيب عن استفساراتهم، ويعمل على تنمية العمل الاجتماعي وتطويره عبر تشجيع المحسنين والجهات المانحة على تمويل المشاريع الموجهة للقيمين الدينيين بالجهة التي يشرف عل تدبير شؤونها، ويمارس جميع الصلاحيات اللازمة لضمان حسن سير عمل الوحدة الإدارية الجهوية، ولهذه الغاية يتخذ جميع التدابير الكفيلة بذلك تحت إشراف مدير المؤسسة.

- تجتمع الوحدة الإدارية الجهوية بالمندوبية الجهوية للشؤون الإسلامية في دورة عادية مرة واحدة كل ثلاثة أشهر، ويمكن أن تعقد دورات استثنائية عند الضرورة بناء على طلب من مدير المؤسسة.

- يرأس المندوب الجهوي اجتماعات الوحدة الإدارية الجهوية، وإذا تغيب أو عاقه عائق، جاز له بصفة استثنائية أن ينيب عنه أحد أعضاء الوحدة.

- يمكن للوحدة الإدارية الجهوية إحداث لجان خاصة لدراسة مشروع معين من المشاريع المبرمجة في دائرة نفوذها الترابي والمندرجة ضمن اختصاصات المؤسسة.

- يوجه الرئيس الدعوة إلى أعضاء الوحدة الإدارية الجهوية لحضور اجتماعاتها، وذلك أسبوعا على الأقل قبل تاريخ انعقاد الاجتماع. ويجب أن تكون الدعوة مرفقة بجدول الأعمال وبالوثائق المتعلقة بالقضايا المدرجة فيه عند الاقتضاء.

- تعتبر مداولات الوحدة الإدارية الجهوية قانونية إذا حضرها أكثر من نصف أعضائها على الأقل، وإذا لم يتوفر النصاب جاز بعد أسبوع عقد اجتماع ثان بصفة قانونية مهما كان عدد الأعضاء الحاضرين.

- يعتبر ضروريا وإلزاميا حضور أعضاء الوحدة الإدارية الجهوية، ومشاركتهم الفعالة في أشغالها واجتماعاتها، ولا يجوز لأي عضو التغيب إلا بموجب عذر مقبول أو مسوغ استثنائي. وإذا تغيب عضو عن الاجتماعات ثلاث مرات متوالية دون عذر أو مسوغ، وجب على الرئيس تبليغ ذلك كتابة إلى مدير المؤسسة.

- تدون مداولات الوحدة الإدارية الجهوية في محاضر مؤرخة يوقعها رئيس الوحدة والأعضاء الحاضرون، وتبعث نسخة منها إلى مدير المؤسسة قصد الإخبار.

- يقوم القيمان الدينيان العضوان بالوحدة الإدارية الجهوية بمهام كتابة الوحدة الإدارية الجهوية، ويتوليان مسك محاضر اجتماعاتها واجتماعات لجنها عند الاقتضاء وحفظ جميع الوثائق والمستندات المتعلقة بأشغالها. كما يتولى القيمان الدينيان إعداد جدول الأعمال وتحضير اجتماعاتها وتتتبع مراسلاتها وإعداد تقاريرها.

- ينجز رئيس الوحدة الإدارية الجهوية آخر كل ثلاثة أشهر تقريرا مفصلا حول حصيلة أنشطتها، وبرنامج عملها. ويبعث بنسخة من هذا التقرير إلى مدير المؤسسة.

- إذا فقد أحد أعضاء الوحدة الإدارية الجهوية الصفة التي عين بموجبها لأي سبب من الأسباب، وجب تعويضه خلال أجل لا يتعدى ثلاثة أشهر من تاريخ فقدان العضوية وذلك للفترة المتبقية من مدة انتداب العضو الذي فقد عضويته.

1- موارد المؤسسة

- واجبات اشتراكات الأعضاء المنخرطين.

- المساهمات المالية للأعضاء المنخرطين عند الاقتضاء.

- الإعانة المالية السنوية التي تمنحها الدولة.

- عائدات الأملاك المحبسة على المؤسسة.

- الإعانة المالية التي تحددها وتمنحها كل سنة وزارة الأوقاف والشؤون الإسلامية.

- الهبات والوصايا والعائدات المختلفة.

- الرسوم شبه الضريبية التي يمكن فرضها لفائدة المؤسسة أي المبالغ التي توصي الدولة باقتطاعها أو قبضها لتمويل مشاريع المؤسسة.

- المداخيل المختلفة خصوصا المتأتية من ممتلكات المؤسسة.

- الإعانات المالية غير إعانات الدولة.

يجوز للمؤسسة أن تمتلك المنقولات والعقارات اللازمة للقيام بمهامها، كما يجوز للدولة والجماعات المحلية الخاضعة للقانون العام أن يضعوا رهن تصرف المؤسسة بالمجان المنقولات والعقارات التي قد تحتاج إليها في القيام بمهامها، ويتعين على السادة رؤساء الوحدات الإدارية الجهوية الإسهام في تفعيل هذه المقتضيات.

تستخلص الديون المستحقة للمؤسسة طبقا للتشريع المتعلق بتحصيل الديون العمومية، حيث تطبق عليها كافة العمليات والإجراءات الهادفة إلى حمل مديني الدولة والجماعات المحلية وهيآتها والمؤسسات العمومية على تسديد ما بذمتهم من ديون بمقتضى القوانين والأنظمة الجاري بها العمل، أو الناتجة عن أحكام وقرارات القضاء أو عن اتفاقات طرق التحصيل، بما في ذلك التحصيل الجبري، الحجز، الاستحقاق، الآجال...

على مستوى النظام الضريبي، فإن المؤسسة ومواردها تخضع لنفس النظام المطبق على الجمعيات ذات النفع العام، بما في ذلك الاعتراف لها بمجموعة من الإعفاءات الضريبية كالضريبة على الشركات والضريبة على القيمة المضافة.

يجوز للمؤسسة التماس الإحسان العمومي شريطة إخبار وزير الأوقاف والشؤون الإسلامية والتصريح بذلك سلفا لدى الأمانة العامة للحكومة.

2- نفقات المؤسسة

ينبغي التمييز بين المستوى المركزي والمستوى الجهوي.

على المستوى المركزي

- المدير هو الآمر بصرف النفقات كما أنه الآمر بقبض مواردها.

- إعداد مشروع الميزانية هو من اختصاص مدير المؤسسة الذي يعرضه على مجلس المؤسسة للمصادقة.

- يساعد المدير في القيام بمهامه ذات الطابع المالي مدير مالي مساعد، ويقوم من أجل ذلك بمسك حسابات المؤسسة، وإعداد جميع الوثائق المالية والمحاسبية والعمل على حفظها، بالإضافة إلى إنجاز تقرير سنوي عن النشاط المالي للمؤسسة لعرضه على المجلس للمصادقة.

على المستوى الجهوي

- الآمر المساعد بالصرف هو رئيس الوحدة الإدارية الجهوية الذي هو المندوب الجهوي للشؤون الإسلامية.

- يتولى مسك حسابات الوحدة الإدارية الجهوية وحفظ وثائقها المالية والمحاسبية أحد أعضاء الوحدة الإدارية الجهوية.

بالنسبة للنفقات توزع في الميزانية على الشكل التالي:

- نفقات التسيير

- نفقات التجهيز

- النفقات اللازمة لإنجاز برامج المؤسسة

- نفقات مختلفة

يشير الظهير الشريف في مادته الثانية إلى أن الغرض من إحداث المؤسسة هو النهوض بالأعمال الاجتماعية للقيمين الدينيين، وهو الهدف الاستراتيجي الذي نطقت بمدلوله المادة المذكورة، وعززته بهدفين إجرائيين: "تنمية" و"تطوير" الأعمال الاجتماعية. فالدلالة اللغوية هنا توحي بأن الأعمال الاجتماعية للقيمين الدينيين قائمة، ولا تحتاج سوى للنهوض بها وتطويرها.

لكن يبقى أن الظهير لم يشر صراحة لتعريف الأعمال الاجتماعية، رغم أنه حاول حصرها في المادة الثالثة التي أتت بصفة عمومية، أكثر منها إجرائية، مما يتطلب مزيدا من الاجتهاد لجعلها أكثر دقة عند إصدار النصوص التطبيقية.

القيمون الدينيون:

لقد قسم المشرع القيمين الدينيين المعنيين بالاستفادة من خدمات المؤسسة إلى قسمين:

1- القيمون الدينيون الذين يمارسون مهام دينية: كالإمامة، الخطابة، الإرشاد، الآذان والوعظ.

2- القيمون الدينيون الذي يمارسون مهام تقنية: وهي على سبيل الحصر النظافة والحراسة و المراقبة.

هؤلاء القيمون الدينيون يعتبرون منخرطين بصفة تلقائية في المؤسسة بمجرد توليهم مهامهم بصفة قانونية بالأماكن المخصصة لإقامة شعائر الدين الإسلامي، بمعنى أن يكونوا معينين من طرف وزير الأوقاف والشؤون الإسلامية بالنسبة للخطباء والأئمة، ومن لدن وزير الأوقاف أو فئة المحسنين بالنسبة لباقي المهام حسب ما إذا كان المسجد تنفق عليه الأوقاف أو ينفق عليه المحسنون.

والملاحظ هنا أن الظهير لم يقتصر فقط على القيمين الدينيين الذين يمارسون مهامهم بالمساجد كما قد يتبادر إلى الذهن لأول وهلة، ولكن يشمل جميع القيمين الدينيين الذين يمارسون مهامهم بجميع الأماكن المخصصة لإقامة شعائر الدين الإسلامي بما في ذلك الزوايا وغيرها.

وهنا يطرح سؤال كبير حول الشريحة التي ستتعامل معها المؤسسة وحجمها الحقيقي، ويؤكد أهمية إحداث قاعدة معطيات خاصة بالقيمين الدينيين تابعة للمؤسسة وتتكامل مع قاعدة المعطيات الخاصة بوزارة الأوقاف والشؤون الإسلامية.

فضـــاء الإحســـان المباشــــر

الوحدات الإدارية الجهوية للمؤسسة

النشرة البريدية

عدد زوار الموقع

اليوم 111

الأمس 331

الأسبوع 2725

الشهر 11094

الكل 1034262